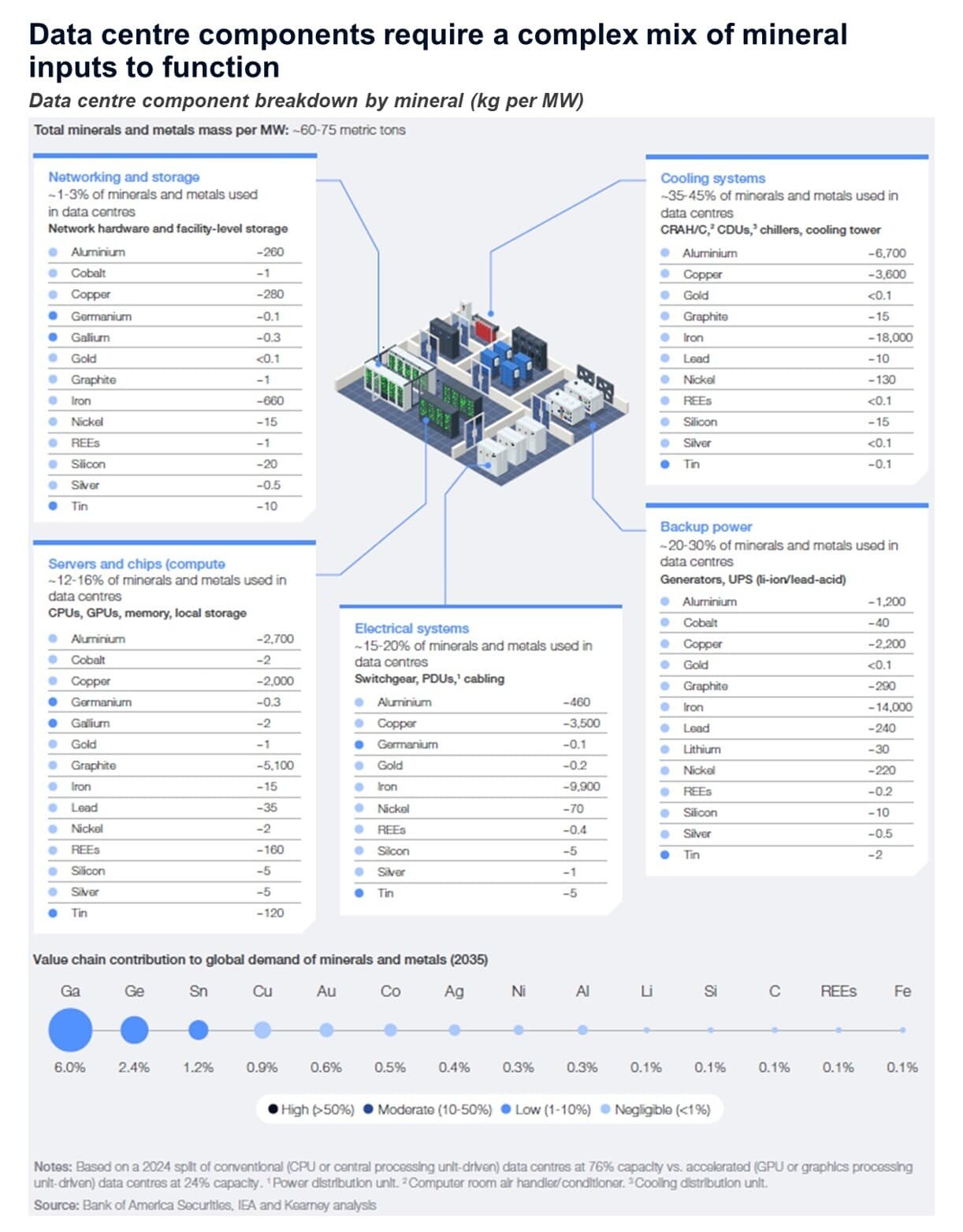

Segundo artigo do World Economic Forum (Allgood, WEF; Hulak, Kearney — dez/2025), vinculado ao relatório 'From Minerals to Megawatts', cada megawatt de capacidade de data centre embute cerca de 60-75 toneladas de minerais e metais, concentrados majoritariamente em sistemas de energia e refrigeração — não nos servidores. Dados de referência: (1) a capacidade global de data centres pode ultrapassar 100 GW até 2030, quase o dobro da base instalada atual (projeção Goldman Sachs); (2) o data centre de 80 MW da Microsoft em Chicago consumiu ~2.100 toneladas de cobre (~26 t/MW incluindo conexões de energia; ~12 t/MW apenas na instalação); (3) campi hyperscale demandam de 10.000 a mais de 200.000 toneladas de aço; (4) instalações dedicadas a IA devem saltar de ~25% hoje para mais de 60% do parque até 2035 (BNEF), elevando a intensidade material; (5) estimativas apontam mais de 4,3 milhões de toneladas de cobre associadas a data centres e infraestrutura elétrica adjacente até 2035, com alertas setoriais de déficit de 25-30% na oferta de cobre no mesmo horizonte; (6) gálio e germânio sofreram altas de preço de 25-30% após as restrições de exportação chinesas de 2023-2024; (7) transformadores de potência de grande porte passaram de semanas (pré-2020) para 2-3 anos de prazo de aquisição, e geradores de backup levam 1-2 anos.

E daí?

Os números quantificam a tese de que a expansão da IA não é um fenômeno imaterial: cada incremento de capacidade computacional se converte em dezenas de toneladas de metais sujeitos a cadeias de suprimento geograficamente concentradas e geopoliticamente instrumentalizáveis. O dado sustenta cards de categoria superior — o motor de mudança da materialização da economia digital e a tendência de securitização de minerais críticos. Para atores estratégicos, o gargalo deixa de ser capital ou chips e passa a ser prazo físico: data halls prontos ficam ociosos por meses aguardando equipamentos de conexão à rede (caso documentado pela Bloomberg em Santa Clara, nov/2025).

O que muda?

A viabilidade da expansão da IA passa a ser condicionada por decisões de mineração, refino e manufatura tomadas com 5-10 anos de antecedência, deslocando poder para países detentores de reservas e capacidade de processamento — com implicações diretas para debates de soberania digital no Sul Global. Para o Brasil, detentor de reservas relevantes de cobre, nióbio e terras raras, o dado reposiciona a discussão sobre soberania algorítmica: a dependência não é apenas de modelos e dados, mas da camada geológica da computação. Operadores de data centres, incapazes de moldar sozinhos o mercado de metais (são fração pequena do consumo global), precisarão de coordenação intersetorial, contratos de longo prazo, dupla qualificação de fornecedores, substituição cobre-alumínio e circularidade (ex.: piloto Microsoft-Western Digital de recuperação de ímãs de terras raras).

Imagens

WEF / Bank of America Securities, IEA and Kearney Analysis