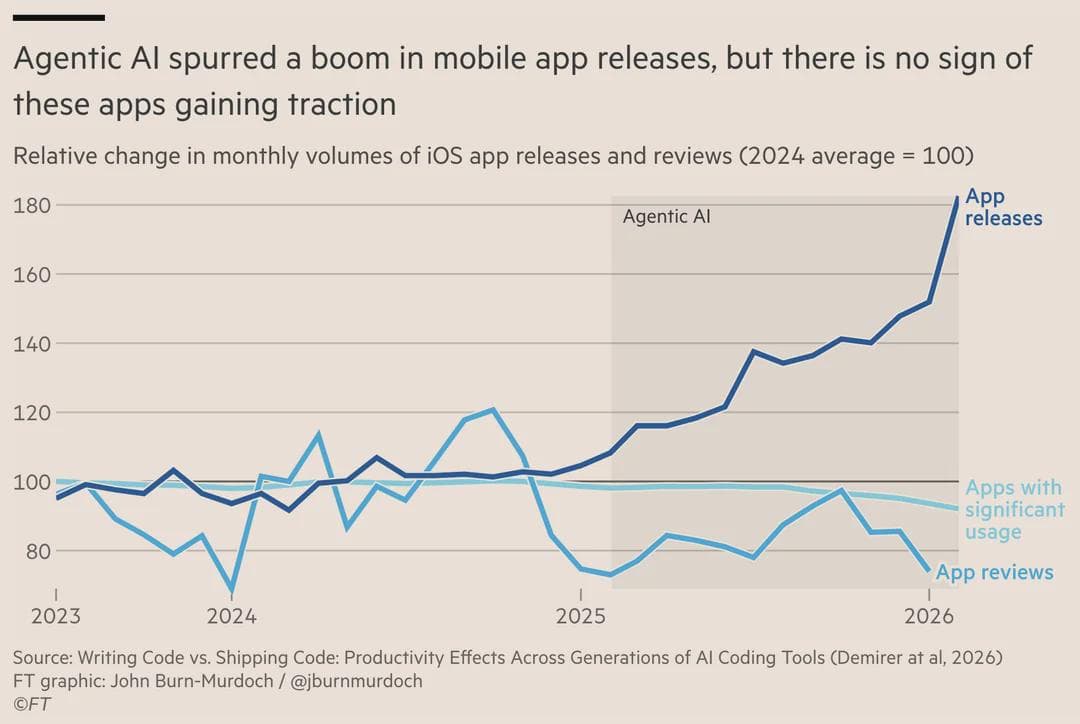

Estudo do NBER (Demirer, Musolff & Yang, working paper w35275, maio/2026), com telemetria de mais de 100.000 desenvolvedores do GitHub e quatro grandes marketplaces (App Store, Google Play, Chrome Web Store e SourceForge), mostra que ferramentas de IA elevam fortemente a atividade de codificação (efeito cumulativo de ~180% em commits com agentes assíncronos), mas esse ganho se atenua ao longo da cadeia produtiva: cai para ~50% no número de projetos e ~30% nos lançamentos efetivos. Nos marketplaces houve aumento moderado de novos apps desde meados de 2025, porém sem nenhum aumento no uso total nos três primeiros meses de vida, e com elevação da parcela de apps que não alcançam sequer um público modesto. A narrativa popular de que 'ninguém usa apps de vibe coding' (presente em comunidades como r/BetterOffline e r/theprimeagen) é uma leitura hiperbólica desse dado: a evidência aponta desacoplamento entre produção e consumo, não uso zero.

E daí?

O resultado contradiz a tese de que IA generativa produzirá automaticamente abundância de software valioso. O paper interpreta o fenômeno pela 'weak-link hypothesis' (Kremer/Jones): os ganhos a montante (escrever código) são limitados por gargalos humanos no curso habitual da cadeia de uso, como revisão de pull requests e, sobretudo, descoberta e adoção pelo usuário final (elasticidade de substituição estimada em 0,25, indicando forte complementaridade, não substituição). Para fundadores e investidores, isso desloca o gargalo competitivo de 'capacidade de construir' para 'capacidade de distribuir e ser usado', enfraquecendo teses de investimento baseadas apenas em velocidade de shipping.

O que muda?

Se confirmado, muda a métrica de valor do desenvolvimento de software: produtividade de código deixa de ser proxy de output econômico. Marketplaces tendem a saturar com cauda longa de apps sem audiência ('dead apps'), aumentando o peso de curadoria, descoberta e confiança como ativos escassos. A vantagem competitiva migra para distribuição, marca e retenção ao invés de para custo marginal de produção, que tende a zero.

Se sinal crescer

Caso o sinal se consolide, emergiria um reposicionamento estratégico do setor: investimento desloca-se de 'fábricas de código' para camadas de distribuição, integração e governança de qualidade; plataformas podem endurecer critérios de listagem e ranqueamento para conter o ruído; e surge mercado para ferramentas de validação de demanda e descoberta. O discurso de produtividade da IA passaria a ser cobrado por output e uso efetivos, não por volume de código, possivelmente reprecificando expectativas de mercado em torno de 'coding agents'.

Imagens

FT graphic: John Burn-Murdoch / @jbmurdoch